Resumen ejecutivo

Las regiones rurales de España no están ejecutando peor los fondos Next Generation que las urbanas. Están ejecutándolos mejor. La paradoja es exactamente esa: los datos oficiales a 30 de abril de 2025 muestran que las comunidades del clúster rural —Extremadura, Aragón, Castilla y León, Castilla-La Mancha, Galicia y Andalucía— han resuelto el 78,5 % de los fondos convocados, frente al 73,1 % del clúster urbano. Una brecha de cinco puntos y medio que invierte la hipótesis convencional sobre la debilidad administrativa de la España vaciada y obliga a replantear cómo se está leyendo el papel del mayor instrumento financiero de la Unión Europea desde el Plan Marshall.

Ese dato, sin embargo, no significa lo que parece. Una ejecución alta no es lo mismo que una transformación productiva alta. Las regiones rurales han logrado mover el dinero con eficiencia porque cuentan con un sector público autonómico relativamente más grande y con menos tejido empresarial privado capaz de absorber capital. Eso facilita gastar rápido, mediante encargos a medios propios, licitaciones de obra convencional y proyectos de baja complejidad técnica. Pero el mismo PIB per cápita de esas regiones crece menos que el de las urbanas en el periodo 2019-2023 (un 9,1 % frente a un 10,4 %), pese a recibir una intensidad de ayuda por habitante incluso ligeramente superior. La velocidad del gasto no se traduce en convergencia económica.

Este artículo abre una serie de tres piezas que analizan, desde una perspectiva territorial, qué está ocurriendo realmente con los fondos europeos en la España rural. La cuestión central no es si llega el dinero, sino qué deja a su paso. Y la respuesta empírica obliga a separar dos planos que con frecuencia se confunden: la eficiencia burocrática de tramitar el gasto y la eficacia transformadora de modificar la estructura productiva. Lo primero se está consiguiendo. Lo segundo, mucho menos.

El diagnóstico se apoya en datos públicos —Plataforma ELISA del Ministerio de Hacienda e Instituto Nacional de Estadística— y desemboca en una conclusión incómoda: el diseño de los fondos Next Generation, basado en convocatorias competitivas estatales y proyectos tractores tecnificados, está siendo aprovechado por las regiones rurales para sostener el ciclo de obra pública y servicios autonómicos, pero no para construir nuevo tejido empresarial capaz de retener valor añadido en el territorio. El dinero europeo transita por la España vaciada. No se asienta en ella.

1. La paradoja que nadie esperaba encontrar

1.1. Lo que decía el manual y lo que dicen los datos

Hasta hace muy poco, el diagnóstico sobre los fondos europeos y la España rural era casi un consenso. Los ayuntamientos pequeños no podían competir. Sus plantillas estaban envejecidas, sus departamentos técnicos eran inexistentes y la complejidad regulatoria del Mecanismo de Recuperación y Resiliencia —el corazón financiero del Next Generation EU— les quedaba grande. La conclusión derivada era previsible: el dinero europeo terminaría concentrado en los grandes núcleos urbanos, donde existe capacidad técnica para diseñar consorcios complejos, presentar memorias robustas y cumplir los hitos exigidos por Bruselas. La España vaciada, una vez más, llegaría tarde.

Los datos oficiales de la Plataforma ELISA, con corte a 30 de abril de 2025, dicen otra cosa. Y dicen exactamente lo contrario. Las seis comunidades autónomas con perfil rural más marcado —medido conforme a los criterios objetivos de la Ley 45/2007 para el Desarrollo Sostenible del Medio Rural— ejecutan, en promedio ponderado por población, casi seis puntos porcentuales más rápido que las once comunidades del clúster urbano e industrial. Extremadura roza el 93,3 % de resolución. Aragón supera el 93,5 %. Castilla y León y Castilla-La Mancha se sitúan por encima del 81 %. Frente a ellas, Madrid se queda en el 62,3 %, la Comunidad Valenciana en el 63,3 % y Canarias en el 51,7 %.

La primera reacción es de incredulidad. Si las administraciones rurales son tan limitadas como sugería el diagnóstico convencional, ¿cómo es posible que estén batiendo a las grandes locomotoras económicas del país en su propio terreno? La respuesta no requiere reescribir el manual. Requiere, simplemente, leer con atención qué se está midiendo y qué se está dejando fuera del foco.

1.2. La hipótesis del “nuevo Plan Marshall” y por qué importa contrastarla

Cuando la Unión Europea aprobó en 2020 el programa Next Generation EU como respuesta a la crisis de la COVID-19, el adjetivo más repetido fue “histórico”. Setecientos cincuenta mil millones de euros movilizados, una emisión común de deuda sin precedentes, un giro hacia la transición verde y digital convertido en condición política. La comparación con el Plan Marshall surgió de inmediato. Si la ayuda norteamericana de 1948 reconstruyó la Europa devastada por la guerra, los fondos NGEU debían reconstruir la Europa desigual del siglo XXI.

La comparación funciona como gancho narrativo, pero engaña en lo esencial. El Plan Marshall actuaba sobre tejido industrial existente y lo reactivaba mediante infraestructuras básicas y crédito a la importación. El NGEU opera bajo una lógica radicalmente distinta: condicionalidad temática estricta, con un 37 % obligatorio destinado a transición verde y un 20 % a transformación digital. Los fondos europeos actuales no se inyectan de forma capilar en la economía local. Se canalizan mediante convocatorias competitivas estatales —los famosos PERTE, Proyectos Estratégicos de Recuperación y Transformación Económica— diseñados para que ganen los proyectos más sofisticados, los consorcios mejor articulados y las empresas con capacidad de movilizar contrapartida privada.

Ese diseño, calibrado para premiar la excelencia tecnológica, define quién puede jugar la partida. Y la pregunta crítica para cualquier análisis territorial honesto es si la España rural tiene la estructura productiva necesaria para competir en ese campo de juego. Si no la tiene, los fondos europeos pueden estar llegando al territorio sin transformarlo. Pueden estar ejecutándose sin convertirse en capacidad. Pueden estar pasando por allí.

1.3. Lo que esta serie se propone responder

Este artículo y los dos siguientes responden a una pregunta sencilla, formulada con la mayor exigencia posible: ¿están los fondos Next Generation reduciendo la brecha entre la España urbana y la rural, o la están consolidando? La pregunta admite respuestas distintas según el nivel de análisis. En términos financieros agregados, los datos sugieren que el dinero está llegando al territorio rural con incluso mayor velocidad relativa que al urbano. En términos transformadores —si miramos qué se está construyendo realmente con ese dinero— el panorama cambia de forma sustantiva.

La primera pieza de la serie se centra en el dato bruto de ejecución y su interpretación. La segunda profundiza, como veremos en el siguiente artículo de la serie, en la paradoja verde del despliegue de renovables: Aragón produce el 180 % de la energía eléctrica que consume, pero la cadena industrial asociada se localiza fuera de la comunidad. La tercera, que cerrará la trilogía, examina por qué el programa Kit Digital ha funcionado como subvención al consumo de servicios TIC urbanos sin crear sector tecnológico local en el medio rural. Tres ángulos, una misma lógica: ejecutar no equivale a transformar.

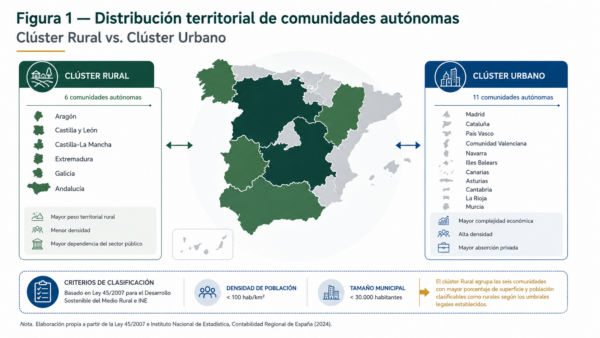

Figura 1. Distribución de comunidades autónomas por clúster territorial (Rural vs. Urbano)

Nota. Elaboración propia a partir de la Ley 45/2007 e Instituto Nacional de Estadística, Contabilidad Regional de España (2024). El clúster Rural agrupa las seis comunidades con mayor porcentaje de superficie y población clasificables como rurales conforme a los umbrales legales de densidad (<100 hab/km²) y tamaño municipal (<30.000 habitantes).

2. Radiografía de la ejecución: lo que dicen las cifras

2.1. La brecha invertida

Empecemos por los números agregados, que son los que sostienen toda la argumentación posterior. La tabla siguiente resume los cuatro indicadores clave que definen la dinámica diferencial entre la España rural y la urbana en la ejecución del Plan de Recuperación, Transformación y Resiliencia.

Tabla 1. Indicadores agregados de ejecución por clúster territorial

| Indicador | Clúster Rural | Clúster Urbano | Diferencia |

| Ratio de resolución financiera | 78,5 % | 73,1 % | +5,4 pp |

| Intensidad de ayuda (€/hab) | 1.257 € | 1.232 € | +25 € |

| Variación PIB per cápita (2019-2023) | +9,1 % | +10,4 % | −1,3 pp |

| Peso del sector público (% VAB) | 24,1 % | 18,3 % | +5,8 pp |

Fuente: elaboración propia a partir de Plataforma ELISA (abril 2025) e INE. Medias ponderadas por población.

El primer dato es el más comentado y el más malinterpretado. Las regiones rurales ejecutan más rápido. Punto. No hay manera de leer las cifras oficiales y sostener lo contrario. Pero el segundo dato exige una pausa: la intensidad de ayuda por habitante es prácticamente equivalente en ambos clústeres —1.257 euros frente a 1.232— lo que descarta de raíz cualquier argumento sobre que la España rural esté recibiendo un trato preferente cuantitativo. Recibe casi lo mismo, y mueve más rápido lo que recibe.

El tercer dato es el que enciende la primera alarma estructural. A pesar de gastar con mayor agilidad, el PIB per cápita de las regiones rurales ha crecido un 9,1 % entre 2019 y 2023, frente al 10,4 % de las urbanas. La diferencia, 1,3 puntos porcentuales, debe leerse con cautela: el periodo incluye el shock asimétrico de la pandemia, que castigó más a las regiones intensivas en turismo y servicios (predominantemente urbanas) durante 2020 y las benefició relativamente más en la recuperación posterior. No es, por tanto, una prueba causal cerrada de que los fondos no estén funcionando. Pero sí es un indicio sólido de que el efecto multiplicador esperable —si la ejecución estuviera generando transformación productiva real— no se está manifestando.

El cuarto dato cierra el círculo y explica los tres anteriores. En el clúster rural, el sector público representa el 24,1 % del Valor Añadido Bruto regional. En el clúster urbano, el 18,3 %. Casi seis puntos de diferencia estructural. Esa cifra es la clave interpretativa de toda la paradoja: cuando una proporción mayor de la economía regional pasa por la administración pública —sanidad, educación, servicios sociales, obra civil, empresa pública autonómica—, los fondos europeos disponen de un canal de gasto natural y rápido. Las comunidades rurales ejecutan más velozmente porque tienen menos alternativas. Lo que parece eficiencia administrativa es, en realidad, dependencia estructural del sector público como inversor de último recurso.

2.2. Las 17 comunidades, una a una

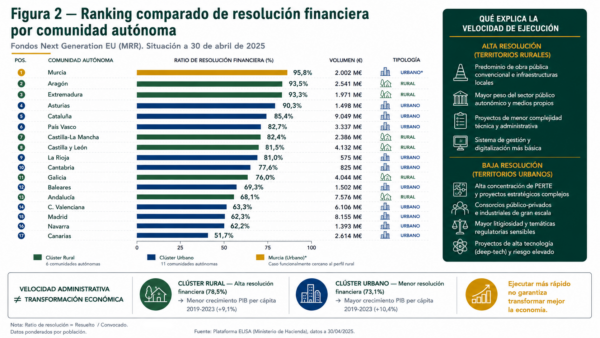

El análisis agregado oculta diferencias internas relevantes. La tabla siguiente recoge la ejecución acumulada por comunidad autónoma a 30 de abril de 2025, ordenada de mayor a menor ratio de resolución. Los matices que aparecen ahí son tan importantes como el dato medio.

Tabla 2. Ratio de resolución financiera por comunidad autónoma

| Comunidad | Tipo | Convocado (M€) | Resuelto (M€) | Ratio |

| Murcia | Urbano | 2.002 | 1.917 | 95,8% |

| Aragón | Rural | 2.541 | 2.375 | 93,5% |

| Extremadura | Rural | 1.971 | 1.840 | 93,3% |

| Asturias | Urbano/Ind. | 1.498 | 1.353 | 90,3% |

| Cataluña | Urbano | 9.049 | 7.727 | 85,4% |

| País Vasco | Urbano | 3.337 | 2.760 | 82,7% |

| Castilla-La Mancha | Rural | 2.386 | 1.965 | 82,4% |

| Castilla y León | Rural | 4.132 | 3.367 | 81,5% |

| La Rioja | Urbano | 575 | 466 | 81,0% |

| Cantabria | Urbano | 825 | 640 | 77,6% |

| Galicia | Rural | 4.044 | 3.072 | 76,0% |

| Baleares | Urbano | 1.502 | 1.040 | 69,3% |

| Andalucía | Rural | 7.576 | 5.157 | 68,1% |

| C. Valenciana | Urbano | 6.106 | 3.868 | 63,3% |

| Madrid | Urbano | 8.155 | 5.082 | 62,3% |

| Navarra | Urbano | 1.393 | 866 | 62,2% |

| Canarias | Urbano | 2.614 | 1.351 | 51,7% |

Fuente: Plataforma ELISA, datos acumulados 2021-abril 2025. Cifras en millones de euros. Tipología según Ley 45/2007.

Tres lecturas destacan al recorrer la tabla. La primera es que las comunidades en el extremo alto del ranking no responden a un patrón único. Murcia encabeza con un 95,8 % pese a ser urbana, Aragón le sigue con un 93,5 %, Extremadura está casi empatada con un 93,3 % y Asturias —híbrido urbano-industrial con peso histórico del sector público— alcanza el 90,3 %. Lo que comparten estas cuatro comunidades no es el perfil territorial, sino algo más sutil: una cartera de proyectos relativamente menos compleja en términos tecnológicos, con peso elevado de inversiones de tramitación rápida (regadío eficiente, eficiencia energética en edificios públicos, digitalización agroindustrial básica) y menor exposición a los grandes PERTE de alta complejidad.

La segunda lectura tiene que ver con el extremo bajo. Canarias se queda en el 51,7 %, Navarra en el 62,2 %, Madrid en el 62,3 % y la Comunidad Valenciana en el 63,3 %. Cuatro comunidades muy diferentes entre sí, pero unidas por un mismo factor: concentran proyectos de alta complejidad técnica —Madrid en particular alberga buena parte de los PERTE de Vehículo Eléctrico, Chip y Economía Social—, lo que multiplica los plazos de maduración, exige consorcios articulados y aumenta la probabilidad de recursos administrativos que paralizan el contador. El paradójico bajo rendimiento de Madrid no refleja incompetencia. Refleja que está jugando en una liga más exigente.

La tercera lectura es Cataluña. Con un 85,4 %, queda por encima de la media nacional y por encima incluso del clúster rural. Es la única gran locomotora económica que combina volumen de fondos (9.049 millones convocados, el máximo absoluto) con eficiencia de ejecución. Esa combinación no es casual. Cataluña aporta lo que ni Madrid ni Valencia aportan: una estructura administrativa territorialmente descentralizada con experiencia acumulada en la gestión de fondos europeos previos (FEDER, FSE), un tejido empresarial diversificado capaz de absorber proyectos heterogéneos y una tradición de cooperación público-privada que reduce los tiempos de tramitación. Es la excepción urbana positiva. Y conviene subrayarla, porque demuestra que el problema no es estructuralmente metropolitano: es de cómo cada administración prepara su cartera.

Figura 2. Ranking comparado: ratios de resolución financiera por comunidad autónoma

Nota. Elaboración propia a partir de Plataforma ELISA, datos acumulados 2021-abril 2025. Las barras del clúster Rural aparecen destacadas en tono diferenciado para visualizar la posición relativa frente al clúster Urbano. Murcia, pese a su clasificación urbana, aparece encabezando el ranking por una cartera de proyectos funcionalmente cercana al perfil rural (regadío, agroindustria, eficiencia energética).

2.3. El caso Extremadura: cuando la pequeña escala se convierte en ventaja

Extremadura merece una mirada propia. Con apenas 1,07 millones de habitantes y una densidad poblacional inferior a 26 habitantes por kilómetro cuadrado, es la comunidad rural por excelencia del análisis. Y, sin embargo, ha resuelto el 93,3 % de los 1.971 millones convocados, situándose como tercera del ranking nacional. ¿Cómo se explica?

La respuesta está en lo que normalmente se considera una debilidad estructural y que en el contexto del MRR opera como ventaja competitiva. La estructura administrativa extremeña es pequeña, vertical y centralizada. Hay menos organismos intermedios entre el Ministerio sectorial correspondiente y la Junta. Las cadenas de decisión son cortas. La interlocución con Madrid es directa. Eso, que en condiciones normales puede ser síntoma de débil capacidad de planificación estratégica, en el contexto de unas convocatorias con plazos rígidos se traduce en mayor agilidad de tramitación.

A esto se suma un segundo factor que cualquier análisis honesto debe nombrar. Para una región con escaso dinamismo empresarial privado, los fondos Next Generation no son una oportunidad complementaria. Son el plan de inversión estructural de la década. Toda la capacidad funcionarial disponible se ha volcado en su ejecución, y los recursos disponibles se han priorizado hacia los ámbitos donde la administración regional sabe operar: infraestructuras hidráulicas, eficiencia energética en edificios públicos, modernización de regadíos, dotación tecnológica del sector agroalimentario. Son inversiones legítimas, técnicamente solventes y de retorno social tangible. Pero —y aquí empieza el segundo nivel del análisis— no transforman el modelo productivo extremeño. Lo sostienen. Que no es lo mismo.

3. El efecto sustitución: por qué el sector público rural ejecuta tan rápido

3.1. La hipótesis convencional y por qué falla

La literatura comparada sobre absorción de fondos europeos había desarrollado durante años un concepto preciso para explicar por qué algunas regiones gastan peor que otras: la trampa de capacidad administrativa. La idea, en su versión más resumida, sostiene que las administraciones públicas pueden quedar atrapadas en un ciclo donde adoptan la apariencia formal de organizaciones modernas —rellenan los formularios, cumplen las auditorías, generan los indicadores requeridos— sin desarrollar la función real que esos formularios pretenden capturar: diseñar proyectos transformadores, evaluar impactos, planificar a medio plazo. Bajo esta lógica, las regiones rurales españolas, con plantillas envejecidas y sin grandes departamentos técnicos, deberían sufrir esta trampa de forma especialmente aguda. Y deberían, por tanto, ejecutar peor.

Los datos refutan esa predicción de forma sistemática. Pero no porque las debilidades señaladas sean inexistentes —lo son, y son reales—, sino porque el marco teórico subestimaba un factor decisivo: la plasticidad del sector público autonómico como actor inversor de último recurso. Cuando el tejido empresarial privado es débil y la demanda solvente para liderar consorcios industriales complejos es escasa, la administración regional reorienta el flujo masivo de capital europeo hacia los canales que sabe operar. Y los canales que sabe operar son, fundamentalmente, los encargos a sus medios propios.

3.2. Cómo funciona en la práctica: el papel de los medios propios

Un medio propio es, en términos administrativos sencillos, una empresa pública o entidad instrumental que pertenece a una administración y que puede recibir encargos directos sin necesidad de licitar en concurrencia competitiva. En el ámbito estatal, TRAGSA y TRAGSATEC son los ejemplos más conocidos. En el ámbito autonómico, cada comunidad tiene su propia red de entidades instrumentales: GISA en Cataluña, IDAE en algunas líneas estatales con extensión autonómica, sociedades públicas regionales para vivienda, infraestructuras, suelo industrial, energía o medio ambiente.

Para la administración que necesita ejecutar un volumen de inversión muy elevado en un plazo muy corto —exactamente la situación creada por el MRR—, el encargo a medios propios es la herramienta más eficiente disponible. Elimina el tiempo de licitación pública abierta, evita el riesgo de declaraciones de desierto cuando no se presentan licitadores en zonas remotas, acorta los plazos de adjudicación y reduce drásticamente la litigiosidad asociada a la contratación. Es legal, es rápido y permite cumplir los hitos comprometidos con Bruselas.

El problema no es el instrumento en sí. Es lo que su uso intensivo implica desde la perspectiva del impacto transformador. Cuando una proporción elevada de los fondos europeos se canaliza vía medios propios, lo que se está haciendo es, esencialmente, financiar la actividad ordinaria del sector público autonómico con cargo a un instrumento extraordinario que, según el principio de adicionalidad del propio reglamento europeo, debería financiar inversiones que no habrían tenido lugar con cargo a presupuestos ordinarios. La frontera entre adicionalidad e impropia sustitución de gasto recurrente es, en la práctica, mucho más borrosa de lo que la normativa supone.

3.3. La cuenta que casi nadie hace: a quién acaba llegando el dinero

Hay un ejercicio mental sencillo que ilumina el debate. Imagine un ayuntamiento rural de la provincia de Soria, con 800 habitantes y un secretario-interventor compartido con otros cuatro municipios. Ese ayuntamiento recibe la notificación de una convocatoria estatal para digitalizar su gestión administrativa con fondos NGEU. El plazo es de tres meses. Los requisitos técnicos exigen presentar un plan de transformación digital, una memoria de impacto, una estructura de hitos verificables y un presupuesto desagregado. ¿Quién hace ese expediente?

La respuesta empírica es que en el 90 % de los casos lo hace una consultora externa contratada por el propio ayuntamiento o por la diputación provincial correspondiente. Esa consultora está casi siempre radicada en Madrid, Valladolid o Bilbao. La consultora cobra sus honorarios. El proyecto se aprueba. Los fondos se ejecutan. La plataforma ELISA registra el municipio rural como beneficiario. Pero el conocimiento técnico, el margen empresarial y el empleo cualificado asociados a la operación se han facturado en la sede corporativa urbana de la consultora. El dinero europeo ha cruzado el territorio rural sin asentarse en él.

La ejecución se computa donde se firma el expediente, no donde se genera el valor añadido. Esa diferencia explica por qué la España rural puede gastar más rápido y crecer menos al mismo tiempo.

Este patrón se reproduce a mayor escala en los proyectos de cierta envergadura. La obra civil rural se adjudica frecuentemente a constructoras nacionales o regionales con sede fuera del territorio receptor. La instalación de placas fotovoltaicas la ejecutan empresas urbanas que envían cuadrillas temporales. La modernización de regadíos la diseña una ingeniería de Madrid o Zaragoza. El resultado, agregado, es un sistema donde la España rural funciona como espacio físico donde se materializa la inversión pero no como agente económico que captura su retorno.

Figura 3. Esquema del efecto sustitución: cómo el sector público autonómico canaliza los fondos NGEU en territorios rurales

Nota. Elaboración propia. El diagrama representa el flujo desde la asignación estatal hasta el destino final del valor añadido, mostrando cómo la canalización vía medios propios y consultoras externas urbanas produce ejecución rápida sobre el terreno rural sin transferencia equivalente de capacidad técnica ni retorno empresarial al territorio receptor.

4. Ilusionismo fiscal: la ilusión óptica de la convergencia

4.1. Qué muestran los indicadores oficiales y qué dejan fuera

La Plataforma ELISA es, en este momento, el sistema oficial más completo de seguimiento del Plan de Recuperación. Permite consultar cuántos millones se han convocado, cuántos se han resuelto, cuántos están en ejecución y cuáles son los principales beneficiarios. Es, en lo financiero, una herramienta valiosa. Pero la propia naturaleza del sistema impone un sesgo de medición que conviene nombrar con claridad: ELISA mide la velocidad del gasto, no la profundidad del cambio estructural que ese gasto produce.

Esta diferencia, que puede parecer técnica, es crítica. Si el indicador principal de éxito del Plan de Recuperación es la ratio de resolución financiera, las administraciones se orientarán a maximizar ese indicador. Y la forma más rápida de maximizarlo es priorizar proyectos de tramitación sencilla, plazos cortos y baja complejidad técnica. Proyectos que, por las razones expuestas en la sección anterior, las regiones rurales saben tramitar especialmente bien. El resultado es un sistema donde la métrica oficial sonríe mientras la métrica relevante —transformación productiva, retención de valor añadido, creación de empleo cualificado local— permanece básicamente invariable.

Este desajuste entre lo que se mide y lo que importa no es exclusivo del caso español. La literatura europea reciente sobre el Mecanismo de Recuperación documenta este sesgo como un problema estructural de diseño: el sistema de financiación basado en hitos predeterminados genera un foco mecánico en el cumplimiento formal que compromete tanto la efectividad real de las inversiones como su legitimidad ante los actores subnacionales. El caso español no es atípico, simplemente lo expresa con especial claridad por la combinación de fuerte descentralización administrativa y heterogeneidad territorial extrema.

4.2. El concepto: ilusionismo fiscal

Para nombrar este fenómeno, esta serie propone el concepto de ilusionismo fiscal. La idea es sencilla. Hay ilusionismo fiscal cuando un éxito administrativo evidente —ejecutar a tiempo, cumplir los hitos, resolver el porcentaje comprometido— enmascara un fracaso estratégico en el objetivo último de la política, que en el caso del Next Generation es transformar el modelo productivo europeo hacia uno más verde, más digital y más cohesionado territorialmente. El ilusionismo no implica fraude. Implica algo más sutil y más extendido: una arquitectura de incentivos que premia la apariencia y deja la sustancia para más adelante.

En la España rural, el ilusionismo fiscal opera con tres mecanismos articulados. El primero es la priorización de inversiones de retorno político inmediato y complejidad técnica baja: renovación del alumbrado público etiquetada como eficiencia energética, rehabilitación de fachadas bajo el paraguas de regeneración urbana, asfaltado de caminos reencuadrado como movilidad sostenible. Son inversiones legítimas y técnicamente correctas según las condiciones de elegibilidad. Pero su capacidad transformadora del modelo productivo local es prácticamente nula. El segundo mecanismo es la concentración en sectores donde la administración regional ya operaba —regadío, hidráulica, edificios públicos, formación reglada— en detrimento de sectores donde haría falta construir capacidad nueva, como la transformación del sistema agroalimentario, la digitalización avanzada del tejido microempresarial o la generación de comunidades energéticas locales. El tercer mecanismo es la dependencia, ya descrita, de proveedores externos al territorio que capturan el valor añadido empresarial.

4.3. Por qué Bruselas no lo ve

Una pregunta razonable es por qué este fenómeno no aparece reflejado en los informes oficiales de seguimiento del NGEU. La respuesta tiene tres capas. La primera, ya señalada, es de diseño: el sistema de hitos del MRR mide entregables formales y porcentajes ejecutados, no efectos económicos sustantivos sobre el territorio. La segunda es de horizonte temporal: la transformación productiva real se manifiesta en plazos de cinco a diez años, mientras que la auditoría europea opera sobre periodos anuales. La tercera, quizá la más incómoda, es política: ningún Estado miembro tiene incentivos para denunciar a Bruselas que sus fondos están financiando obra convencional cuando podría perder el desembolso siguiente.

La consecuencia es que el sistema funciona como una caja oscura informativa. Hacia fuera, los indicadores muestran que España es uno de los Estados con mayor agilidad de ejecución del MRR en el conjunto de la Unión. Hacia dentro, los datos territoriales desagregados —los que permite ver la propia plataforma ELISA cuando se cruzan con información estadística estructural del INE— sugieren una historia significativamente menos heroica. La distancia entre el relato oficial y la realidad observable no es excepcional: es el síntoma estándar del ilusionismo fiscal.

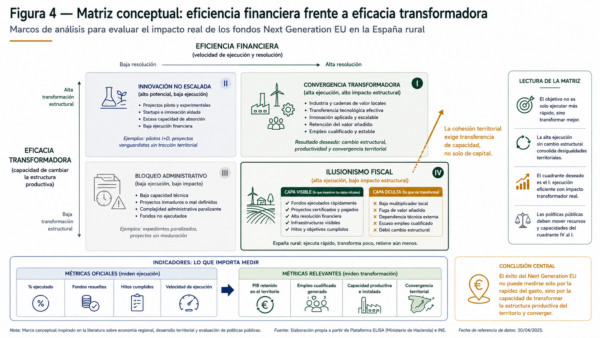

Figura 4. Matriz conceptual: eficiencia financiera frente a eficacia transformadora

Nota. Elaboración propia. La matriz cruza dos dimensiones del éxito de los fondos europeos: la eficiencia financiera (velocidad de ejecución) en el eje horizontal y la eficacia transformadora (impacto sobre la estructura productiva) en el eje vertical. La España rural se sitúa en el cuadrante de alta eficiencia financiera y baja eficacia transformadora, configurando lo que la serie denomina ilusionismo fiscal. La trayectoria deseable sería la diagonal hacia el cuadrante superior derecho.

5. Qué se puede hacer todavía: tres correcciones realistas

5.1. El tiempo que queda y por qué importa

El Plan de Recuperación tiene fecha de cierre. Los proyectos financiados con fondos NGEU deben estar materialmente ejecutados antes de agosto de 2026. Es decir, el tramo final del plan —el que estamos atravesando ahora mismo— se está jugando en condiciones de máxima presión por cumplir hitos antes de que se cierre la ventana. En ese contexto, cualquier corrección debe ser realista: no se trata de rediseñar el plan, que ya está en marcha, sino de orientar lo que queda hacia el objetivo declarado de cohesión territorial. Tres líneas de actuación parecen viables y suficientemente operativas para implementarse en los meses que restan.

5.2. Transferencia de capacidad antes que transferencia de capital

La primera y más urgente. El problema de los pequeños municipios y de las administraciones autonómicas con menor capacidad técnica no es de capital financiero —el dinero llega— sino de capital humano y organizacional. Un ayuntamiento que no tiene un ingeniero municipal no puede preparar un proyecto de comunidad energética local, por mucho que disponga de la línea presupuestaria para hacerlo. Y la consultora externa que contrata para suplir esa carencia se lleva el conocimiento cuando entrega el informe.

La respuesta lógica es construir una unidad nacional de aterrizaje de proyectos: un equipo técnico mixto, financiado con cargo a asistencia técnica del propio plan, que preste servicios de ingeniería y consultoría gratuitos a ayuntamientos rurales y mancomunidades. Romper la dependencia de las grandes consultoras urbanas. Acumular el conocimiento técnico en el sector público en lugar de externalizarlo. Esta intervención no requiere reforma legal: es operacionalizable con los instrumentos existentes y dejaría capacidad instalada para futuros marcos financieros plurianuales, mucho más allá del horizonte 2026.

5.3. Rural proofing ex ante en las convocatorias

La segunda corrección es metodológica. Ninguna convocatoria estatal con impacto territorial significativo debería publicarse sin una memoria previa de impacto rural —rural proofing, en el lenguaje de la propia Comisión Europea— que evalúe cómo van a beneficiar, en términos efectivos, a los territorios con menor densidad poblacional. Si una convocatoria de digitalización no exige presencia de proveedores locales, si una línea de eficiencia energética prioriza por volumen mínimo de inversión que excluye automáticamente a municipios pequeños, si un PERTE de movilidad sostenible se diseña pensando en grandes áreas metropolitanas, ese diseño debe corregirse antes de publicarse y no después, cuando los daños son irreversibles.

La herramienta existe y está documentada en buenas prácticas europeas. La cuestión es exclusivamente de voluntad política para integrarla como filtro obligatorio en el procedimiento de aprobación de convocatorias. Su coste de implementación es bajo. Su retorno en términos de cohesión territorial, alto.

5.4. Cláusulas de arraigo industrial en los PERTE

La tercera línea es la más ambiciosa y la que conecta directamente con lo que abordaremos en el siguiente artículo de esta serie sobre el despliegue de renovables. Los grandes Proyectos Estratégicos de Recuperación —especialmente los de Energías Renovables e Hidrógeno Verde, donde la inversión física tiene lugar mayoritariamente en territorio rural— deberían incorporar cláusulas explícitas de localización de la I+D, los servicios auxiliares y una proporción significativa de la cadena de suministro en un radio razonable del emplazamiento físico del proyecto.

No basta con instalar la planta de hidrógeno en Zamora. Hay que exigir que un porcentaje verificable de la cadena de valor industrial asociada —ingeniería, mantenimiento, formación especializada, suministro de componentes— se contrate con empresas radicadas en el territorio rural receptor. Es una herramienta de política industrial activa, no una concesión paternalista. Y hay precedentes europeos que demuestran su viabilidad, especialmente en los modelos de propiedad comunitaria de energía renovable que se han desarrollado en Irlanda, Alemania y Dinamarca. Volveremos sobre ellos.

6. Conclusiones: la trampa de la cohesión

Hay una pregunta que recorre toda esta serie y que conviene formular sin rodeos al cerrar este primer artículo. ¿Existe una brecha territorial en la ejecución de los fondos Next Generation que penalice a la España vaciada? La respuesta empírica, fundamentada en los datos oficiales disponibles a 30 de abril de 2025, es doble y desafiante.

En términos estrictamente financieros, la respuesta es no. No existe discriminación negativa en la resolución de fondos hacia las regiones rurales. Existe, de hecho, una brecha inversa: el clúster rural ejecuta cinco coma cuatro puntos porcentuales por encima del clúster urbano, impulsado por el efecto sustitución del sector público autonómico como inversor de último recurso. Cualquier argumento político que sostenga que la España vaciada está siendo dejada atrás en la velocidad de ejecución del MRR contradice los datos.

Pero en términos estructurales y estratégicos, la respuesta es sí. El diseño actual del plan está acelerando una divergencia cualitativa entre el centro y la periferia que los indicadores oficiales no capturan. El dinero llega al territorio rural, pero el valor añadido empresarial se factura en los centros urbanos. La inversión física se materializa en el interior, pero la cadena industrial asociada permanece donde estaba. Las plataformas de seguimiento miden velocidad de gasto. No miden retención de capacidad.

Esto es lo que esta serie denomina la trampa de la cohesión. Una arquitectura financiera diseñada con el objetivo declarado de reducir desigualdades territoriales que, en su despliegue concreto, opera —involuntariamente o no— como mecanismo que las consolida bajo apariencia de neutralidad técnica. La distancia entre transferencia de capital y transferencia de capacidad es la línea que separa una política de cohesión efectiva de una que se conforma con la apariencia de serlo. Y esa línea, en el caso español, está siendo cruzada en la dirección equivocada.

Los dos artículos siguientes de la serie profundizan en dos manifestaciones concretas de esta dinámica. El segundo aborda lo que ocurre cuando los molinos están en Aragón pero el negocio en Madrid y Bilbao: la paradoja verde del despliegue de renovables en territorio rural sin retención de cadena industrial. El tercero examina por qué el programa Kit Digital, pensado para digitalizar microempresas, ha terminado funcionando como transferencia neta de renta hacia las grandes operadoras urbanas de telecomunicaciones, sin construir sector tecnológico local en el medio rural.

La conclusión de fondo es la misma en los tres casos. Los fondos Next Generation pueden todavía cumplir su promesa de cohesión territorial. Pero no lo harán por inercia. Requerirán correcciones explícitas de diseño en el tramo final del plan y, sobre todo, una conversación honesta sobre qué se está midiendo y qué se está dejando fuera del foco. Esa conversación, en el momento en que se escriben estas líneas, todavía no ha empezado.

7. Limitaciones del análisis

El análisis presentado se apoya en datos oficiales de la Plataforma ELISA con corte a abril de 2025 y en información estadística estructural del INE. Como cualquier diagnóstico territorial, está sujeto a tres limitaciones que deben hacerse explícitas.

La primera es de escala. El análisis se realiza a nivel de comunidad autónoma (NUTS-2), lo que introduce pérdida de varianza dentro de cada región. La realidad municipal —especialmente en comunidades grandes como Andalucía, Castilla y León o Aragón, donde conviven núcleos urbanos significativos con extensos territorios rurales— quedaría mejor capturada con datos desagregados a nivel local, no disponibles de forma sistemática en este momento en la plataforma oficial.

La segunda es temporal. El periodo analizado (2019-2023 para la variación del PIB per cápita) incluye el shock asimétrico de la pandemia, que afectó de manera diferenciada a regiones con estructuras productivas distintas. La diferencia de crecimiento entre clústeres debe interpretarse como indicio direccional, no como prueba causal cerrada del impacto de los fondos.

La tercera es de fase del ciclo. El análisis captura el momento intermedio de la asignación-resolución, no la ejecución material final ni el impacto socioeconómico de largo plazo, que solo será evaluable a partir de 2027-2028. Las conclusiones de este artículo, por tanto, deben leerse como diagnóstico provisional de la dinámica observable, no como evaluación cerrada del éxito o fracaso del plan.

8. Fuentes

Fuentes institucionales

- Gobierno de España. Plataforma ELISA. Explorador de Líneas de Inversión y Seguimiento de Actuaciones. Ministerio de Hacienda y Función Pública. Consulta abril 2025.

- Instituto Nacional de Estadística (INE). Contabilidad Regional de España. Cierre provisional 2024.

- Boletín Oficial del Estado. Ley 45/2007, de 13 de diciembre, para el Desarrollo Sostenible del Medio Rural.

- Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo, por el que se establece el Mecanismo de Recuperación y Resiliencia.

Informes oficiales

- Tribunal de Cuentas Europeo. Informe sobre la absorción de fondos del Mecanismo de Recuperación y Resiliencia, 2024.

- Tribunal de Cuentas (España). Informe de fiscalización sobre las medidas adoptadas en el ámbito autonómico para la implementación del Plan de Recuperación, Transformación y Resiliencia, 2023.

- Comisión Europea. A long-term Vision for the EU’s Rural Areas. Towards stronger, connected, resilient and prosperous rural areas by 2040, 2021.

Análisis y referencias complementarias

- CEDDAR-Rolde de Estudios Aragoneses. Publicaciones sobre despoblación rural en España y políticas innovadoras.

- AIReF (Autoridad Independiente de Responsabilidad Fiscal). Informes sobre la ejecución del Plan de Recuperación, Transformación y Resiliencia.

- Análisis sectoriales y divulgativos sobre cohesión territorial y fondos europeos publicados en medios especializados (El Confidencial, elDiario.es, Funcas, Fedea).

Infografía

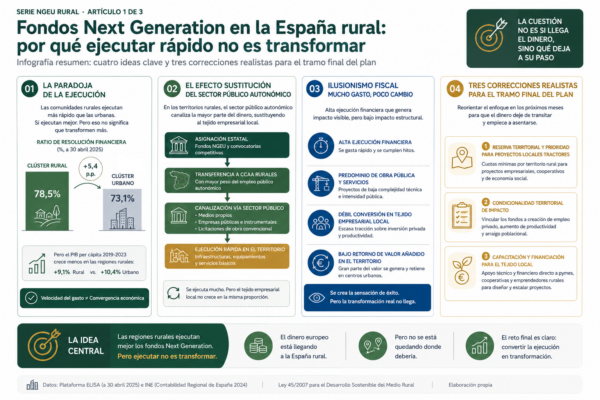

Infografía resumen del primer artículo de la serie NGEU rural: paradoja de la ejecución, efecto sustitución del sector público autonómico, ilusionismo fiscal y tres correcciones realistas para el tramo final del plan.