Resumen ejecutivo

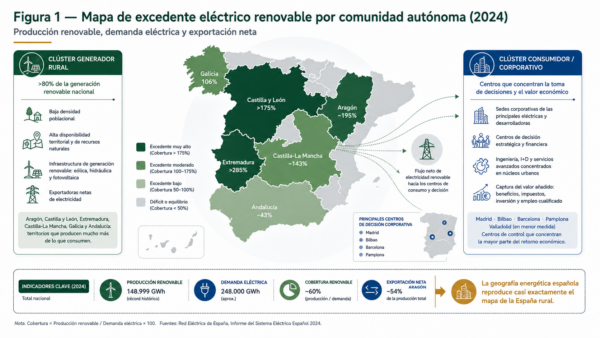

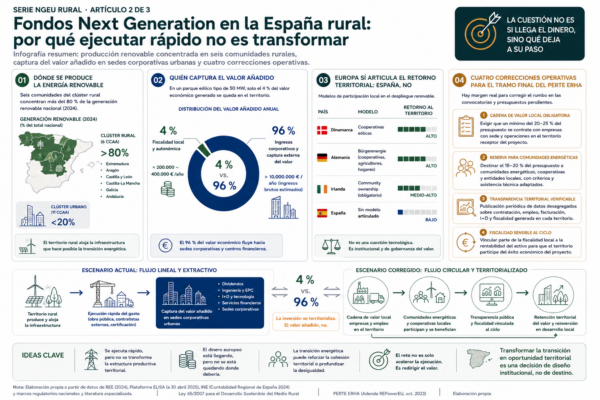

Aragón produjo en 2024 cerca de 19.500 gigavatios hora de electricidad renovable, lo que cubre prácticamente el doble de su consumo eléctrico anual. Más de la mitad de esa producción —el 54,3 % concretamente— se exportó fuera de la comunidad. Castilla y León generó ese mismo año más de 23.000 GWh renovables, suficientes para abastecerse a sí misma y a Castilla-La Mancha entera. Extremadura podría, con su producción anual, autoabastecerse durante casi tres años. Galicia se mantuvo excedentaria. Estas seis comunidades —las mismas seis del clúster rural identificado en el primer artículo de esta serie— concentran más del 80 % de la generación renovable de España.

Esto debería ser una buena noticia. Y lo es, en parte. Pero hay otra parte que rara vez se cuenta en el relato oficial de la transición energética. Las empresas que diseñan, construyen, operan y comercializan los grandes parques eólicos y fotovoltaicos instalados en estos territorios no tienen sus sedes corporativas allí. Tienen oficinas en Madrid, Bilbao, Barcelona y, en menor medida, Valladolid o Pamplona. La I+D de turbinas, la ingeniería de proyectos, el almacenamiento energético y la fabricación de componentes principales se concentran en el País Vasco, Navarra y la Comunidad de Madrid. Los grandes adjudicatarios de los Proyectos Estratégicos para la Recuperación y Transformación Económica (PERTE) del ámbito de las renovables y el hidrógeno verde son las mismas seis o siete empresas del IBEX-35 que ya lideraban el sector eléctrico antes de los fondos Next Generation.

El resultado, agregado, configura una dinámica que la literatura comparada ha empezado a denominar colonialismo energético: territorios rurales que asumen los costes físicos, paisajísticos y sociales de la transición —ocupación masiva del suelo, conflictos con la población local, impacto ambiental sobre la fauna y los recursos hídricos— mientras los beneficios económicos y la cadena industrial asociada se localizan fuera de su jurisdicción. La España rural cumple con su parte. La España urbana se queda con la factura.

Este segundo artículo de la serie examina la dimensión energética del fenómeno que en el primer artículo identificamos como ilusionismo fiscal: ejecutar fondos europeos sobre el territorio rural sin retener en él la capacidad transformadora. Lo hace con datos oficiales de Red Eléctrica de España actualizados a cierre de 2024 y con la información pública disponible sobre adjudicatarios del PERTE de Energías Renovables, Hidrógeno Renovable y Almacenamiento. La conclusión es incómoda pero verificable: el diseño actual del plan está consolidando una división territorial del trabajo donde la España vaciada genera la energía y la España metropolitana captura su retorno. Hay alternativas, y los modelos europeos las muestran. Pero la voluntad política para incorporarlas es, hasta ahora, la asignatura pendiente.

1. Lo que muestran los datos de 2024

1.1. Aragón: el caso paradigmático

Empecemos por la fotografía más nítida. Aragón cerró 2024 con una producción eléctrica total de cerca de 21.900 gigavatios hora, de los cuales el 88,8 % —19.445 GWh— procedió de fuentes renovables, según los datos oficiales presentados por Red Eléctrica de España. Es la cifra más alta de la historia de la comunidad. La eólica aportó el 52,3 % del total generado, con 11.458 GWh que sitúan a Aragón como segunda comunidad eólica de España, solo por detrás de Castilla y León. La hidráulica añadió 3.807 GWh y la fotovoltaica otros 3.700 GWh aproximadamente. El conjunto del parque de generación aragonés alcanza ya los 12.368 megavatios instalados, cerca del 10 % de toda la potencia eléctrica de España.

La misma fuente oficial recoge un dato comparativo que es el que define toda la conversación. La demanda eléctrica interna de Aragón en 2024 fue de 9.994 GWh. Es decir, la comunidad produjo aproximadamente el doble de la electricidad que consumió. Más concretamente: exportó el 54,3 % de su producción a otras regiones. Esto no es un dato puntual: lleva varios años consecutivos siéndolo. Aragón es, junto con Extremadura y Castilla y León, una de las grandes plantas eléctricas del sistema español. Y lo es por una combinación de viento, agua y sol que, en términos de recursos naturales, otras regiones no tienen.

Hasta aquí, el relato encaja con la narrativa de éxito de la transición ecológica española. Una comunidad rural con potencial natural se convierte en pieza clave del sistema eléctrico nacional, contribuye a la descarbonización europea, ingresa impuestos por la actividad y debería, en teoría, beneficiarse del despliegue masivo de inversión. La parte que no encaja es la siguiente: ¿cuánto de ese valor añadido se queda realmente en Aragón?

1.2. El mapa nacional: seis comunidades hacen el 82 % del trabajo

Aragón no está sola en este patrón. Los datos consolidados de 2024 de Red Eléctrica permiten construir la siguiente fotografía territorial de la producción renovable en España. Las cifras hablan por sí solas.

Tabla 1. Producción renovable, demanda eléctrica y cobertura por comunidad autónoma (2024)

| Comunidad | Producción renovable 2024 (GWh) | Demanda eléctrica (GWh) | Cobertura |

| Castilla y León | 23.308 | ~13.300 | >175 % |

| Aragón | 19.445 | 9.994 | ~195 % |

| Andalucía | ~18.000 | ~42.000 | ~43 % |

| Galicia | ~18.000 | ~17.000 | ~106 % |

| Castilla-La Mancha | ~16.500 | ~11.500 | ~143 % |

| Extremadura | 13.430 | ~4.700 | >285 % |

| España (total) | 148.999 | 248.000 | ~60 % |

Fuente: elaboración propia a partir del Informe del Sistema Eléctrico Español 2024 (Red Eléctrica de España). Cifras de producción y demanda en GWh; cobertura = producción renovable / demanda × 100.

Las cifras descomponen la geografía energética del país en dos mundos. Cinco de las seis comunidades del clúster rural identificado en el primer artículo de esta serie son excedentarias: producen más de lo que consumen, en algunos casos varias veces más. Andalucía, la única excepción, no llega a cubrir su propia demanda porque su consumo eléctrico —arrastrado por la industria, el turismo y la población— es muy superior al del resto del clúster rural. En el extremo opuesto, Madrid produce una fracción mínima de su consumo, Baleares y Canarias son sistemas aislados con generación renovable testimonial, y Cantabria, País Vasco y La Rioja, juntas, no alcanzan el 4 % de la producción renovable nacional.

Es un mapa que repite, con casi exactitud, la geografía de la España vaciada. Las regiones con menor densidad de población y menor presencia industrial son las que cargan con el grueso de la generación renovable del país. Es lógico desde el punto de vista físico: para instalar parques eólicos de varias decenas de megavatios o plantas fotovoltaicas de varios centenares de hectáreas hace falta suelo. Y suelo, en abundancia y a precio asequible, solo lo hay en el medio rural. La cuestión no es si la transición energética debe localizarse físicamente en el campo —es prácticamente inevitable—. La cuestión es qué se hace con esa localización física desde el punto de vista económico e industrial.

Figura 1. Mapa de excedente eléctrico renovable por comunidad autónoma (2024)

Nota. Elaboración propia a partir del Informe del Sistema Eléctrico Español 2024 de Red Eléctrica. Las comunidades en tono más intenso son aquellas cuya producción renovable supera ampliamente su demanda interna (Castilla y León, Aragón, Extremadura, Galicia, Castilla-La Mancha). El mapa reproduce, con notable fidelidad, el contorno de la España rural definida por la Ley 45/2007.

2. La paradoja verde: producir energía no es retener industria

2.1. La factura que llega y la factura que se va

En el primer artículo de esta serie, disponible aquí, formulábamos una distinción que conviene retomar ahora con calma. Existe una diferencia decisiva entre transferencia de capital y transferencia de capacidad. La transferencia de capital significa que el dinero llega físicamente al territorio: se firma un contrato en un ayuntamiento aragonés, se construye una infraestructura en un término municipal extremeño, se inscribe una inversión en el registro mercantil de una capital de provincia rural. La transferencia de capacidad significa algo distinto y mucho más exigente: que el conocimiento técnico, la propiedad de los activos, la cadena de proveedores cualificados, los puestos de trabajo de alta cualificación y el margen empresarial asociado a la operación de esos activos quedan, también, en ese territorio. La transferencia de capital es relativamente fácil. La transferencia de capacidad es muy difícil. Y casi siempre requiere diseñarla de forma explícita.

En el caso del despliegue de renovables en la España rural, la transferencia de capital es masiva. Aragón, Castilla y León, Extremadura, Galicia y Castilla-La Mancha están recibiendo, en términos absolutos, una inversión sin precedentes en infraestructuras de generación eléctrica. Los datos de potencia instalada lo confirman: en 2024, Aragón sumó 651 nuevos megavatios eólicos y fotovoltaicos en un único ejercicio. Castilla y León encabeza la potencia eólica nacional desde hace años. La transferencia de capacidad, en cambio, es prácticamente nula. Los promotores son grandes operadores estatales o internacionales —Iberdrola, Endesa, EDP, Naturgy, Acciona Energía, Capital Energy— con sede social y centros de decisión fuera del territorio receptor. La ingeniería de los proyectos la realizan firmas concentradas en Madrid, Bilbao, Pamplona y, crecientemente, Barcelona. El mantenimiento operativo, aunque exige presencia local, se contrata mediante subcontratas que operan desde sedes regionales más grandes. La I+D, cuando existe, se localiza en los centros tecnológicos consolidados del País Vasco y Navarra.

El resultado es una asimetría territorial sistemática. El territorio rural recibe la inversión física, soporta el impacto paisajístico y ambiental, ingresa algunos impuestos locales y autonómicos —el más relevante, el Impuesto sobre Bienes Inmuebles de característica especiales (IBI especial) que grava las grandes instalaciones eléctricas— y genera empleo directo limitado, predominantemente en las fases de construcción (temporal) y mantenimiento (estable pero de baja cualificación). Los retornos de mayor valor añadido —dividendos, márgenes de ingeniería, royalties de I+D, servicios financieros, asesoría jurídica especializada, gestión patrimonial de los activos— se facturan en las sedes corporativas urbanas. La factura física llega al pueblo. La factura económica se queda en la capital.

2.2. El PERTE ERHA y la concentración empresarial

El instrumento más visible del despliegue renovable financiado con fondos Next Generation es el PERTE de Energías Renovables, Hidrógeno Renovable y Almacenamiento, denominado oficialmente PERTE ERHA. Su dotación total, sumando ampliaciones del REPowerEU aprobado en 2023, supera los 7.000 millones de euros de fondos públicos, que se prevé que movilicen una inversión total cercana a los 16.300 millones. La cifra es muy grande. El análisis de los adjudicatarios, también.

Las resoluciones publicadas por el Instituto para la Diversificación y el Ahorro de la Energía (IDAE), organismo gestor del programa, permiten identificar el patrón con precisión. En las dos primeras grandes convocatorias del PERTE ERHA orientadas al hidrógeno renovable —el Programa H2 Pioneros y el Programa de Cadena de Valor— los adjudicatarios principales fueron Iberdrola, Cepsa, Repsol, Endesa, EDP, Enagás, Hunosa, BP y Enel. Es decir, las grandes operadoras energéticas y petroquímicas españolas y europeas, todas ellas con sedes corporativas en Madrid, Bilbao, Barcelona o capitales europeas, y ninguna con sede social en las comunidades donde se localizan físicamente los proyectos.

Conviene matizar un detalle importante antes de seguir, porque la honestidad analítica lo exige. La distribución geográfica de los proyectos físicos sí tiene sentido territorial: las plantas se ubican en Andalucía, Galicia, Asturias, Cataluña, Aragón, Castilla y León, Castilla-La Mancha, Extremadura y Navarra. Y la comunicación oficial subraya que un porcentaje significativo de los proyectos se localiza en zonas de Reto Demográfico o de Transición Justa. Es cierto. Pero también lo es que el indicador relevante para evaluar el impacto sobre la cohesión territorial no es dónde se instala el electrolizador, sino dónde se factura la operación durante los próximos veinticinco años. Y esa segunda dimensión es la que el sistema actual no captura.

Los grandes parques de renovables españoles son edificios físicos sin sede social. Generan electricidad en Teruel y dividendos en Madrid. La distancia entre ambos puntos es la medida exacta del problema.

2.3. El argumento de la magnitud: por qué no basta con la fiscalidad local

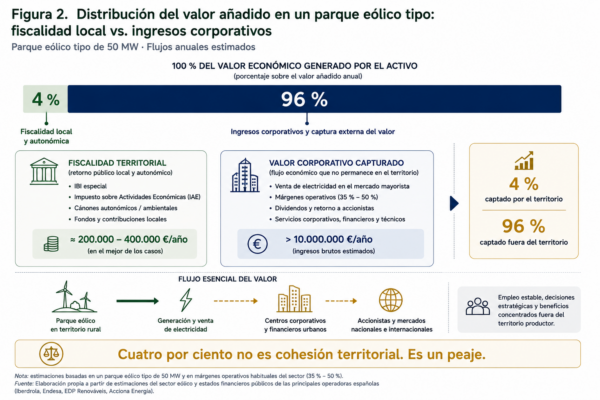

Una objeción habitual a este diagnóstico es que los municipios y comunidades receptoras sí obtienen retornos económicos significativos vía fiscalidad local. Los grandes parques eólicos pagan IBI especial, Impuesto sobre Actividades Económicas, cánones autonómicos sobre el impacto medioambiental en algunas comunidades y, en ocasiones, contribuciones específicas a fondos de desarrollo local. La objeción es legítima y conviene tratarla con datos.

La fiscalidad local asociada a un parque eólico medio de 50 megavatios genera para el conjunto de administraciones locales y autonómicas receptoras unos ingresos anuales que, según estimaciones del propio sector y de la literatura especializada, oscilan entre los 200.000 y los 400.000 euros. Es dinero real, sin duda relevante para municipios pequeños que ven multiplicar sus presupuestos. Pero conviene compararlo con el flujo total de valor añadido del mismo activo: una instalación eólica de esa potencia genera, en condiciones normales de funcionamiento, ingresos brutos por venta de electricidad superiores a los 10 millones de euros anuales, con márgenes operativos que, según los estados financieros públicos de las grandes operadoras, se mueven habitualmente entre el 35 % y el 50 %. La fiscalidad local captura, por tanto, en el mejor de los casos, en torno al 4 % del valor económico que el activo genera. El 96 % restante fluye hacia los accionistas y los centros corporativos.

Cuatro por ciento es mejor que cero. Pero cuatro por ciento no es una política de cohesión territorial. Es un peaje. Y un peaje pequeño para el tipo de transformación que se está produciendo. Cuando una comarca rural se ve cubierta de aerogeneradores y placas durante varias décadas —los proyectos tienen vidas útiles de entre veinte y treinta años—, recibe una fracción minúscula del retorno económico que genera. Esa asimetría es la que está alimentando el conflicto social en torno a las renovables en zonas como la sierra de Albarracín, la comarca del Maestrazgo en Teruel, las parameras de Soria o los valles de Lugo. Y el conflicto no es ecologismo de salón ni rechazo irracional al progreso: es la respuesta racional de comunidades que están viendo cómo se reparte una tarta que se hornea en su patio.

Figura 2. Distribución del valor añadido en un parque eólico tipo: fiscalidad local vs. ingresos corporativos

Nota. Elaboración propia a partir de estimaciones del sector eólico y estados financieros públicos de las principales operadoras españolas (Iberdrola, Endesa, EDP Renováveis, Acciona Energía). Las cifras corresponden a un parque eólico tipo de 50 MW. El gráfico ilustra la asimetría estructural entre el retorno fiscal capturado por las administraciones territoriales receptoras y el valor económico total generado por el activo durante su vida útil.

3. Lo que la teoría llama backwash effects (y por qué importa)

3.1. Un concepto viejo que explica un fenómeno nuevo

Hay un concepto en la teoría económica del desarrollo regional que captura con precisión lo que está ocurriendo. Se llama backwash effect, traducible al castellano como efecto de drenaje o efecto de succión. Fue formulado en los años cincuenta por el economista sueco Gunnar Myrdal, premio Nobel en 1974, para describir un fenómeno que él consideraba sistemático: cuando una región periférica entra en relación económica con una región central, los flujos de capital, trabajo cualificado y poder de decisión tienden a moverse desde la periferia hacia el centro, no en sentido contrario. La integración económica, lejos de igualar, polariza.

La teoría tiene una versión más sofisticada y reciente, formulada por Paul Krugman en los años noventa y conocida como Nueva Geografía Económica. Krugman demostró que, en presencia de rendimientos crecientes a escala y costes de transporte decrecientes —exactamente las condiciones que caracterizan la economía contemporánea—, la concentración espacial de la actividad económica se convierte en un equilibrio estable y autorreforzante. Una vez que las grandes empresas tienen sus sedes en Madrid, Barcelona y Bilbao, todas las nuevas actividades complementarias tienden a localizarse allí también: consultoría especializada, despachos jurídicos, talento financiero, servicios de ingeniería avanzada. La aglomeración llama a la aglomeración. Y la periferia, por mucho que reciba inversión física, sigue siendo periferia.

El despliegue de renovables en la España rural es, leído con esta lente, un caso de manual. La inversión física se localiza necesariamente en el territorio rural porque allí está el recurso natural. Pero todas las actividades de mayor valor añadido —diseño tecnológico, ingeniería financiera, gestión de carteras de activos, comercialización energética, asesoría jurídica y regulatoria— se concentran en los centros urbanos donde ya estaban antes, porque allí están las economías de aglomeración que las hacen rentables. El resultado, agregado, es que los fondos Next Generation, lejos de revertir la dinámica de drenaje regional, la están amplificando: por cada euro de inversión física que llega al territorio rural, una proporción significativamente mayor del retorno asociado se desplaza hacia los centros metropolitanos.

3.2. Por qué Bruselas no diseñó esto, pero lo está produciendo

Conviene introducir una matización honesta. El diseño del PERTE ERHA no fue concebido con la intención de drenar valor desde la periferia hacia el centro. Al contrario: la documentación oficial subraya repetidamente el compromiso con la cohesión territorial, con las zonas de Reto Demográfico y con la Transición Justa para las regiones afectadas por el cierre del carbón. La intención política era inclusiva. Pero la arquitectura concreta del instrumento es la que produce el resultado descrito. Y la diferencia entre intención y resultado es lo que más importa cuando se diseñan políticas públicas que mueven miles de millones.

¿Qué elementos concretos del diseño producen el efecto? Tres, fundamentalmente. El primero es el tamaño mínimo de los proyectos elegibles. Cuando una convocatoria exige proyectos de varios megavatios de electrolizadores o varias decenas de megavatios de generación renovable, automáticamente excluye a las cooperativas locales, los pequeños promotores territoriales y las comunidades energéticas en fase de consolidación. Solo pueden presentarse las grandes operadoras estatales y las grandes utilities internacionales. La concurrencia competitiva, en estas condiciones, no es entre actores diversos: es entre actores muy parecidos.

El segundo es la exigencia de contrapartida privada y solvencia financiera. Los pliegos de los PERTE exigen aportaciones de capital privado, garantías bancarias y experiencia previa demostrable en proyectos análogos. Esto, que es razonable desde la perspectiva del control del riesgo público, opera como barrera de entrada infranqueable para cualquier actor que no sea una gran corporación. Los promotores locales y autonómicos quedan, en la práctica, fuera del juego antes incluso de empezarlo.

El tercer elemento es la ausencia de cláusulas de arraigo territorial. Salvo excepciones puntuales y poco vinculantes —menciones genéricas a la creación de empleo local, compromisos blandos de formación—, los pliegos del PERTE ERHA no exigen que un porcentaje verificable de la cadena de valor industrial asociada al proyecto se contrate con empresas radicadas en el territorio receptor. No exigen que la ingeniería se haga localmente. No exigen que el mantenimiento se realice por empresas con sede regional. No exigen que la I+D vinculada a los proyectos se localice físicamente cerca de las instalaciones. Sin esas exigencias, la inercia económica hace el resto: cada actividad se ubica donde le resulta más eficiente, y para las grandes operadoras lo más eficiente es seguir centralizando todo lo que no sea estrictamente físico.

3.3. La hipótesis política: por qué este patrón se sostiene

La pregunta natural es por qué un diseño con estas consecuencias se mantiene cuando los datos resultantes son, como muestra esta serie, problemáticos desde el punto de vista de la cohesión territorial. Aquí entra un factor que el análisis técnico tiende a esquivar pero que explica buena parte del fenómeno: la economía política de los grandes operadores energéticos en España.

Las seis o siete empresas que concentran el grueso de las adjudicaciones del PERTE ERHA son, simultáneamente, los principales actores del sistema eléctrico español, los principales inversores en renovables en términos absolutos, los principales empleadores cualificados del sector y los principales interlocutores institucionales del Ministerio para la Transición Ecológica. Diseñar un PERTE que prime la concentración no es una decisión casual: es la consecuencia lógica de un sistema regulatorio construido durante décadas en diálogo continuo con esos actores. Cualquier corrección que tuviera el efecto de redistribuir las adjudicaciones hacia operadores territoriales más pequeños chocaría con la oposición coordinada de un sector con enorme capacidad de incidencia política. No es imposible —los casos europeos que veremos en el siguiente apartado lo demuestran—. Es, simplemente, políticamente costoso. Y por eso no se ha hecho.

4. Las alternativas existen: tres modelos europeos que funcionan

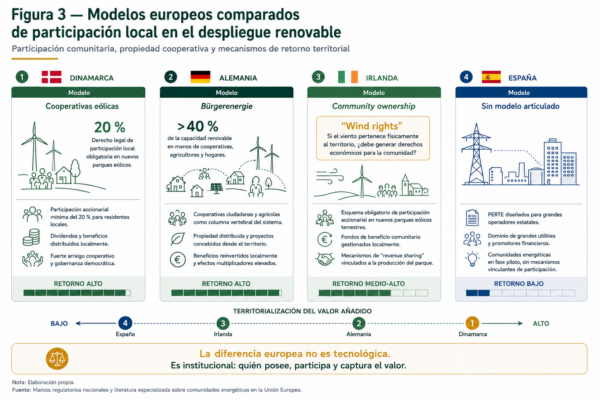

4.1. Dinamarca: el derecho legal a participar

Dinamarca es el caso comparado más relevante para el debate español por una razón sencilla: tiene un perfil energético similar al que España aspira a desarrollar —elevada penetración eólica, sistema descentralizado, fuerte presencia de generación distribuida— y lleva varias décadas explorando soluciones a la pregunta de cómo asegurar que el despliegue renovable beneficie también a las comunidades locales receptoras.

La pieza clave del modelo danés es legal, no voluntaria. La legislación danesa de promoción de las energías renovables, en su versión actualizada, establece la obligación de que los nuevos parques eólicos terrestres reserven una participación mínima del 20 % del capital para los residentes en el municipio donde se ubica la instalación. No es un derecho preferente teórico ni una invitación a participar: es una obligación legal del promotor. Las acciones se ofrecen a precio de coste —no a precio de mercado— y los vecinos pueden suscribirlas individualmente o a través de cooperativas locales. El resultado es que una proporción significativa de los rendimientos económicos del parque queda, durante toda su vida útil, en manos de la comunidad receptora.

El impacto agregado de este mecanismo es notable. Dinamarca tiene una de las tasas de penetración eólica más altas del mundo y, simultáneamente, uno de los niveles más bajos de conflictividad social asociada al despliegue de renovables. La explicación no es cultural ni ambiental: es económica. Cuando los vecinos son copropietarios del parque, las turbinas dejan de ser una imposición externa y se convierten en una inversión propia.

4.2. Alemania: cooperativas energéticas a gran escala

El modelo alemán, conocido como Bürgerenergie —energía ciudadana—, es probablemente el ejemplo europeo más desarrollado de cómo una transición energética puede combinar escala industrial con propiedad distribuida. Más del 40 % de la potencia renovable instalada en Alemania está en manos de cooperativas energéticas locales, agricultores particulares, hogares con autoconsumo y pequeñas y medianas empresas, no de los grandes operadores eléctricos. Es una cifra que en el contexto español resulta casi inconcebible.

¿Cómo se llegó allí? Mediante un cóctel de instrumentos articulados de forma coherente durante dos décadas. Primero, una tarifa garantizada de larga duración para la electricidad de origen renovable (el famoso feed-in tariff) que estabilizó las expectativas de retorno y permitió que actores no profesionales asumieran riesgos. Segundo, una regulación facilitadora para la constitución de cooperativas energéticas, con marcos fiscales y societarios adaptados a su naturaleza. Tercero, programas específicos de asistencia técnica para que comunidades sin experiencia previa pudieran desarrollar proyectos. Y cuarto —el más decisivo—, mecanismos de subasta diseñados específicamente para permitir la competencia de proyectos pequeños sin que las grandes utilities los aplastaran por economías de escala.

El resultado, treinta años después del inicio del proceso, es un sistema energético donde el valor añadido de la transición se distribuye geográficamente con un grado de equidad que no tiene paralelo en Europa. No es perfecto —hay debates abiertos sobre la velocidad del despliegue, los costes para el consumidor y la coordinación con el sistema eléctrico general—. Pero la pregunta de quién captura el retorno está, en el caso alemán, resuelta de forma sustantivamente más equilibrada que en cualquier otro gran país europeo.

4.3. Irlanda: participación obligatoria y la noción de “derechos del viento”

El caso irlandés añade una tercera vía conceptual interesante. La regulación irlandesa para parques eólicos terrestres establece, desde hace varios años, esquemas obligatorios de participación de la comunidad local en los nuevos desarrollos. La obligación no es solo de información o consulta: incluye la oferta efectiva de participación accionarial, fondos de beneficio comunitario gestionados localmente, y mecanismos de revenue sharing —reparto de ingresos— vinculados a la producción del parque.

Pero la aportación más interesante del debate irlandés, desde el punto de vista conceptual, es la noción que algunos autores han denominado wind rights —derechos del viento—. La idea es desafiante: si el viento es un recurso natural localizado físicamente sobre el territorio de una comunidad, ¿por qué la explotación económica de ese viento no genera derechos patrimoniales para la comunidad propietaria del territorio? La pregunta abre un debate jurídico complejo, pero su pertinencia política es evidente. Durante décadas hemos asumido que los recursos minerales del subsuelo generan derechos patrimoniales sobre los propietarios del suelo. La pregunta análoga sobre los recursos eólicos y solares sobre el suelo es perfectamente legítima, y la respuesta que se le dé determina, en buena medida, quién captura el valor añadido de la transición.

Tabla 2. Comparativa de modelos de participación local en renovables

| País | Modelo | Mecanismo distintivo | Retorno al territorio |

| Dinamarca | Cooperativas eólicas | Ley de derecho a participación local del 20 % en nuevos parques eólicos | Alto |

| Alemania | Bürgerenergie | Más del 40 % de la potencia renovable en manos de cooperativas, agricultores y hogares | Alto |

| Irlanda | Community ownership | Esquema obligatorio de participación local en parques eólicos terrestres | Medio-alto |

| España | Sin modelo articulado | PERTE diseñados para grandes operadores estatales; comunidades energéticas en fase piloto | Bajo |

Fuente: elaboración propia a partir de marcos regulatorios nacionales y literatura especializada sobre comunidades energéticas en la Unión Europea.

Figura 3. Modelos europeos comparados de participación local en el despliegue renovable

Nota. Elaboración propia. El gráfico resume cuatro modelos nacionales contrastados: Dinamarca con su esquema legal de participación obligatoria del 20 %, Alemania con la Bürgerenergie y predominio cooperativo, Irlanda con community ownership reglada y el caso español con dominio de grandes operadores y ausencia de mecanismos vinculantes de arraigo territorial.

5. Qué se puede corregir todavía: cuatro líneas operativas

5.1. El margen real de actuación

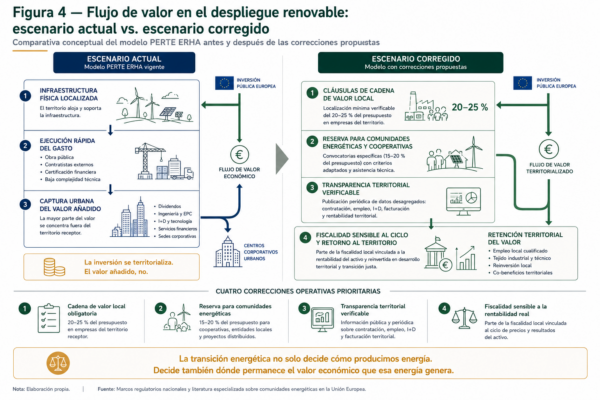

El diseño actual del PERTE ERHA está, en buena medida, comprometido: las grandes convocatorias del Programa H2 Pioneros y del Programa de Cadena de Valor están resueltas o en fase final, y las inversiones físicas están en marcha. Eso no significa, sin embargo, que no haya margen para corregir el rumbo. Quedan por ejecutar tramos significativos del PERTE ERHA ampliado mediante el plan REPowerEU, especialmente los 4.200 millones destinados a renovables, hidrógeno y almacenamiento aprobados en la adenda de octubre de 2023. Hay convocatorias futuras de Valles de Hidrógeno —1.200 millones de euros con cierre de plazo el 29 de octubre de 2024 y resoluciones aún pendientes en parte— y hay líneas específicas de comunidades energéticas y autoconsumo que pueden replantearse con criterios distintos.

Sobre ese margen, cuatro correcciones realistas merecen consideración prioritaria. Ninguna requiere reformas legislativas profundas. Todas son operacionalizables con los instrumentos administrativos existentes.

5.2. Cláusulas vinculantes de cadena de valor local

La primera y más urgente es introducir, en todas las convocatorias futuras del PERTE ERHA, cláusulas vinculantes que exijan localizar un porcentaje mínimo verificable de la cadena de valor industrial en el territorio receptor del proyecto. Hablamos de un mínimo del 20 % o el 25 % del presupuesto total del proyecto destinado a empresas con sede social y centro principal de operaciones en la provincia o las provincias donde se instala la infraestructura física. No se trata de proteccionismo regional disfrazado: es la traducción operativa del principio de cohesión territorial al lenguaje contractual.

La objeción habitual a este tipo de cláusulas es que pueden chocar con la normativa europea de competencia. Es una objeción real pero superable: la propia Comisión Europea ha aceptado, en marcos específicos como las zonas de Transición Justa o las Áreas de Reto Demográfico, criterios de localización vinculantes cuando están justificados por objetivos legítimos de cohesión territorial. La cuestión es exclusivamente de diseño jurídico cuidadoso, no de imposibilidad regulatoria.

5.3. Reserva específica para comunidades energéticas locales

La segunda corrección es reservar un porcentaje del presupuesto futuro del PERTE ERHA —idealmente entre el 15 % y el 20 %— para convocatorias específicas destinadas exclusivamente a comunidades energéticas locales, cooperativas energéticas y proyectos promovidos por entidades locales o consorcios públicos territoriales. Esta reserva no compite con los grandes proyectos: opera en una liga distinta, con criterios de evaluación adaptados a la escala más pequeña, con requisitos de solvencia financiera ajustados a la naturaleza de los promotores y con asistencia técnica gratuita financiada con cargo a las propias convocatorias.

Esta línea conecta directamente con la primera recomendación del primer artículo de esta serie: la creación de una unidad nacional de aterrizaje de proyectos que preste apoyo técnico gratuito a actores territoriales sin capacidad propia para preparar expedientes complejos. Sin asistencia técnica articulada, las convocatorias para comunidades energéticas se quedan en gestos simbólicos. Con asistencia técnica, pueden convertirse en motor real de la transición distribuida.

5.4. Transparencia obligatoria sobre captura territorial del valor

La tercera corrección es informativa. Toda gran adjudicación del PERTE ERHA debería incluir, como requisito de seguimiento ex post, la publicación periódica y verificable de información desagregada sobre dónde se factura cada euro de la cadena de valor del proyecto: cuánto se contrata con empresas locales, cuánto con regionales, cuánto con nacionales, cuánto con extranjeras; cuántos empleos se han creado en la provincia receptora y cuántos en otras provincias; qué porcentaje de la actividad de I+D asociada se localiza en el territorio. Sin información, no hay debate público posible. Y sin debate público, no hay corrección política. El primer paso para resolver un problema es hacerlo visible. Y, en este momento, el problema del drenaje territorial de valor en el despliegue renovable es invisible para el ciudadano que no se sumerge específicamente en las estadísticas sectoriales.

5.5. Una conversación pendiente sobre fiscalidad energética

La cuarta corrección es la más profunda y la que excede el marco específico del PERTE. Pero conviene nombrarla porque conecta con el debate más amplio. La fiscalidad española asociada a la generación eléctrica está concebida fundamentalmente como impuesto sobre el activo físico (IBI especial, principalmente) y como contribución a fondos generales. Eso significa que el municipio receptor de un parque eólico ingresa una cantidad relativamente modesta y predecible, independientemente de la rentabilidad real del activo. En periodos de precios eléctricos altos —como los vividos en 2021-2023— los grandes operadores obtuvieron beneficios extraordinarios sustanciales mientras las administraciones territoriales receptoras siguieron ingresando exactamente lo mismo. Un sistema fiscal más sensible al ciclo, que vinculara una parte de la tributación local a la rentabilidad efectiva del activo, redistribuiría una proporción mayor del retorno hacia el territorio sin alterar la lógica de la transición. Es una reforma compleja, requiere coordinación entre ámbitos competenciales y enfrenta resistencias previsibles. Pero merece estar en la agenda. Y, hasta ahora, no lo está.

Figura 4. Flujo de valor en el despliegue renovable: escenario actual vs. escenario corregido

Nota. Elaboración propia. El esquema contrasta el flujo de valor económico en el modelo actual del PERTE ERHA (concentración del retorno en sedes corporativas urbanas) con el flujo previsible bajo las correcciones propuestas (cláusulas de cadena de valor local, reserva para comunidades energéticas, transparencia obligatoria y fiscalidad sensible al ciclo). La diferencia entre ambos escenarios no es marginal: redefine la dirección estructural del despliegue.

6. Conclusiones: el viento sopla en Aragón, pero el dinero no se queda allí

Volvamos al título. Los molinos están en Aragón. El dato no admite debate: en 2024, la comunidad produjo cerca de 19.500 GWh renovables, exportó más de la mitad de su producción eléctrica y sumó 651 megavatios nuevos de potencia instalada en un único ejercicio. El negocio, en cambio, está en Madrid y Bilbao. Tampoco admite debate: las adjudicaciones del PERTE ERHA se concentran en Iberdrola, Endesa, Cepsa, Repsol, EDP, Enagás y un puñado más de grandes operadores con sedes corporativas en los centros metropolitanos. La distancia entre ambos puntos —el lugar donde se genera la electricidad y el lugar donde se captura el retorno económico— es la medida exacta del problema que esta serie viene documentando.

Este desajuste no es accidental. Es la consecuencia previsible de un diseño que privilegia la escala industrial, las economías de aglomeración y la concurrencia competitiva entre actores muy similares. Es coherente con la teoría económica del desarrollo regional, que lleva más de medio siglo prediciendo —desde Myrdal hasta Krugman— que los flujos de capital sin mecanismos de redistribución territorial explícitos tienden a concentrar valor en los centros y a empobrecer relativamente las periferias. Es coherente, también, con la economía política del sector eléctrico español, donde un puñado de operadores con enorme capacidad de incidencia institucional ha podido moldear el diseño concreto de los instrumentos.

Lo que distingue este momento de cualquier otro es que tenemos, por primera vez en décadas, los datos para verlo con claridad. Red Eléctrica publica anualmente cifras desagregadas de producción por comunidad. El IDAE publica los listados de adjudicatarios de cada convocatoria. La plataforma ELISA permite cruzar los flujos con la geografía territorial. Y los modelos europeos —Dinamarca, Alemania, Irlanda— demuestran que existen alternativas operativas que combinan despliegue masivo de renovables con retención significativa del valor en las comunidades receptoras. La cuestión no es técnica. La cuestión es política.

Esta serie cerrará en el tercer y último artículo con el análisis del Kit Digital y la fractura digital de la microempresa rural. Allí veremos cómo la misma lógica que opera en el despliegue energético —ejecutar la inversión sobre el territorio rural sin retener en él la capacidad transformadora— se reproduce, con matices propios, en la transformación digital del tejido microempresarial. Los protagonistas cambian. La mecánica, prácticamente no. Y la conclusión, tampoco: los fondos Next Generation pueden todavía cumplir su promesa de cohesión territorial, pero solo si se introducen correcciones explícitas en su diseño concreto. La inercia no las traerá.

7. Limitaciones del análisis

El análisis presentado se apoya en datos oficiales de Red Eléctrica de España con cierre 2024 y en información pública publicada por el IDAE sobre los adjudicatarios del PERTE ERHA. Tres limitaciones merecen explicitarse.

La primera afecta a la cuantificación de la captura territorial del valor. La estimación de que la fiscalidad local captura aproximadamente el 4 % del valor económico generado por un parque eólico tipo procede de la combinación de información sectorial publicada y estados financieros de las grandes operadoras. Es una aproximación razonable, pero no un dato auditado: los flujos exactos entre tramos territoriales no están sistemáticamente publicados en formato comparable. Una mejora sustancial en este diagnóstico requeriría auditoría pública sistemática de los flujos de valor en los grandes proyectos de renovables, que hasta la fecha no está disponible.

La segunda es de horizonte temporal. La vida útil de los grandes activos renovables se prolonga durante veinte o treinta años. Las consecuencias económicas reales del modelo actual de despliegue se manifestarán en plazos mucho más largos que los analizados aquí. El diagnóstico es, por tanto, una fotografía del momento presente, no una evaluación cerrada del impacto a largo plazo.

La tercera es comparativa. Los modelos europeos referenciados —Dinamarca, Alemania, Irlanda— operan en contextos institucionales, fiscales y regulatorios diferentes del español. Su transposición no puede ser mecánica, y cualquier propuesta de corrección debe adaptarse a las particularidades del sistema español de competencias compartidas entre Estado y comunidades autónomas. Los modelos ofrecen evidencia de viabilidad de los principios; no plantillas de aplicación directa.

8. Fuentes

Fuentes institucionales

- Red Eléctrica de España. Informe del Sistema Eléctrico Español 2024 y Las Renovables en el Sistema Eléctrico Español 2024. Madrid, marzo de 2025.

- Instituto para la Diversificación y el Ahorro de la Energía (IDAE). Resoluciones definitivas del PERTE de Energías Renovables, Hidrógeno Renovable y Almacenamiento (PERTE ERHA).

- Ministerio para la Transición Ecológica y el Reto Demográfico. Hoja de Ruta del Hidrógeno Renovable y Plan Nacional Integrado de Energía y Clima 2023-2030.

- Gobierno de Aragón. Vicepresidencia de Presidencia, Economía y Justicia. Boletín de Coyuntura Energética de Aragón 2024.

- Plan de Recuperación, Transformación y Resiliencia. Componente 9 y Componente 31 (REPowerEU).

Informes sectoriales

- Asociación Empresarial Eólica (AEE). Macromagnitudes del sector eólico en España.

- Unión Española Fotovoltaica (UNEF). Informes anuales de coyuntura.

- Comisión Nacional de los Mercados y la Competencia (CNMC). Informes de supervisión del sector eléctrico.

Análisis y referencias complementarias

- Climática (La Marea). Análisis de la distribución territorial de la producción renovable en España.

- Cuadernos de la Fundación Renovables. Comunidades energéticas y transición justa.

- Greenpeace España. Informes sobre conflictividad social asociada al despliegue de renovables.

- Análisis comparados sobre modelos europeos de propiedad comunitaria en renovables (publicados en medios especializados europeos y plataformas académicas de acceso abierto).

Infografía

Infografía resumen del segundo artículo de la serie NGEU rural: producción renovable concentrada en seis comunidades del clúster rural, captura del valor añadido en sedes corporativas urbanas, comparativa con modelos europeos y cuatro correcciones operativas para el tramo final del PERTE ERHA.