Uno de los puntos que quieren regular las autoridades financieras europeas que está levantando ampollas es el de poner límites a las comisiones de las tarjetas. Y es que la unión europea quiere limitar al 0,3 % para transacciones con tarjetas de crédito y al 0,2 % o un máximo de 7 céntimos de euro, la que sea más baja.

La idea es que entren en funcionamiento a partir del 2016 y la lucha clara está en el tema de si el establecimiento que realiza el cobro con la tarjeta es pequeño o gran establecimiento o superficie.

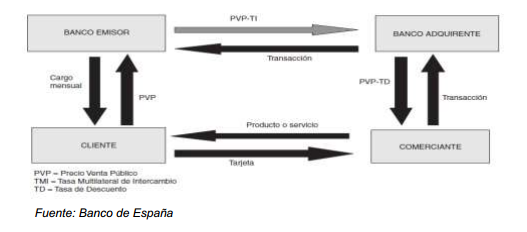

Para entender esto hay que tener claro que en el uso de las tarjetas hay dos tipos de costes:

- El banco emisor de la tarjeta abona al banco del comerciante el precio del producto descontando la denominada “tasa de Intercambio”

- El banco del comerciante abona al propio comerciante el precio del producto descontando una comisión, la denominada “tasa de Descuento”

Los dos bancos, tanto el propietario del TPV del comerciante como el emisor de la tarjeta operarán hasta un límite en el cual no entren en pérdidas. La tasa de intercambio es un coste entre las entidades mientras que la tasa de descuento equivale a una comisión que el banco aplica al comerciante.

La primera influye directamente en la segunda ya que podemos decir que actúan a modo de límite mínimo a partir del cual el banco proveedor del TPV puede tener pérdidas, salvo que la tarjeta usada sea de la misma entidad financiera o que el banco adquirente incremente las comisiones por colocación o mantenimiento de TPVs.

Pero también el banco emisor de la tarjeta, en el supuesto de verse reducidas las tasas de intercambio, tiende a compensar esa reducción de ingresos incrementando las comisiones a los titulares de tarjetas y/o subirles los tipos de interés.

Vemos que en ambos casos los perjudicados son los titulares de las tarjetas y los pequeños comercios que admitan pagos con tarjetas de bajo importe, por ejemplo de menos de 6 euros ya que en ese momento, según las tasas propuestas, el pequeño comerciante pierde dinero.

Y hablamos de pequeño comerciante porque es raro que alguien pague cantidades de 6 euros o menos en grandes superficies. Es más habitual que en el pequeño comercio se den este tipo de pagos.

Lo que se percibe en el conflicto son dos puntos importantes que son los que podemos decir que levantan más controversia:

- Las diferentes tasas se acuerdan entre las entidades financieras, es decir, entre la propietaria del TPV y la emisora de la tarjeta, con lo cual, dentro de los límites marcados, el cliente titular de la tarjeta y el comerciante que tiene el TPV quedan a merced de la voluntad de lo que quieran negociar las entidades, cosa que huele un poco mal.

- Que a fin de cuentas, las grandes empresas que tienen muchas transacciones al día de TPVs, tienen una capacidad de negociación con las entidades financieras que no posee el pequeño comercio, con lo cual lo que dejan de ganar por el uso de las tarjetas en sus establecimientos ya lo intentarán sacar por otro sitio con el resultado que al final, tras estas nuevas limitaciones los bancos ganarán lo mismo a los grandes empresas en comisiones que antes pero de otro tipo.

El pequeño comercio, sin posibilidad de reacción y negociación y el titular de las tarjetas si quieren usarlas para sus transacciones deberán de aceptar por imperativo legal lo acordado entre los dos bancos, cosa que dependerá, claro está, del acuerdo al que hayan llegado con las grandes empresas por el uso de sus tarjetas.

Parece que lo que realmente ocurrirá es que lo que dejen de ganar a las grandes superficies se lo tendrán que sacar a otros, lógicamente, clientes particulares titulares de tarjetas y a los establecimientos pequeños que tengan los TPVs.

Los pequeños comerciaos o bien no aceptan pagos con tarjetas de menos de un importe, cosa que es ‘ilegal’ o bien retiran el TPV, mientras que los titulares de las tarjetas o bien estarán obligados a usarlas en pagos más elevados o bien a pagará más comisiones por su emisión y renovación anual para que los bancos recuperen lo que pierden con las limitaciones que quiere imponer Bruselas.