Clausulas suelo y cómo deshacerse de ellas

La sentencia del supremo considerando abusiva y nula la cláusula suelo en las hipotecas que se estilaba que comercializasen las entidades españolas ha abierto una guerra nueva entre clientes y entidades.

La sentencia del supremo considerando abusiva y nula la cláusula suelo en las hipotecas que se estilaba que comercializasen las entidades españolas ha abierto una guerra nueva entre clientes y entidades.

Los primeros quieren que se le anule esta cláusula y que se le abone la diferencia entre lo que se le ha cobrado y lo que se debería de haber cobrado desde la fecha en que la sentencia del Supremo se hizo efectiva. Las segundas saben que la anulación de las cláusulas suelo supone un agujero muy grande en su cuenta de resultados y más si se ven forzadas a devolver lo cobrado de más desde la efectividad de la sentencia antes indicada.

En ese sentido los clientes deben de tener presente que deberán demostrar que la entidad en su momento no explicó de forma adecuada lo que era y significaba la cláusula suelo. Para ello es bueno empezar por leer de nuevo la oferta vinculante que la entidad financiera nos pasó en el momento que nos dio la hipoteca y que firmamos. Falta de claridad en los puntos indicados, desproporcionalidad entre el suelo y el techo que fijaron en la misma o incluso defectos de forma, son puntos que deberán de ser empleados para conseguir que la entidad anule la cláusula.

Saber redactar el escrito con el que queremos argumentar y solicitar la nulidad de la cláusula es la otra parte importante de la reclamación que queramos hacer. La falta de transparencia deberá de estar basada en algún punto concreto que se pueda poner en tela de juicio ya que la falta de reciprocidad se da por supuesta, además que los límites sí que los notarios los leían al leer las condiciones de la hipoteca en el momento de la firma. Es por tanto la argumentación de la falta de transparencia el punto fuerte a trabajar en nuestra reclamación.

Puede darse el caso de que algún hipotecado ni tan siquiera haya firmado la oferta vinculante, motivo suficiente para que nuestra reclamación prospere ya que es un incumplimiento por parte de la entidad.

Lo cierto es que muchas hipotecas con nombres diversos eran proclives a confusiones y a contratar lo que realmente uno no quería. De eso sí que han tomado nota algunas entidades que ahora busca simplicidad en sus hipotecas y dejar claro lo que comercializan como es por ejemplo el caso de Bankinter con su Hipoteca Sin Más.

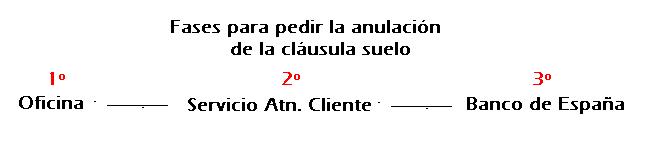

Una vez que ya tenemos preparado nuestro escrito para argumentar la nulidad ¿a dónde vamos con él? Pues lo veamos:

Lo primero es ir a nuestra oficina, aunque os aseguramos que es tiempo perdido. Las oficinas han perdido completamente sus atribuciones con la crisis y mucho más el tema de dar como nula una cláusula suelo en una hipoteca.

Aun así debemos de ir primero y que no nos hagan caso para pasar al segundo paso, reclamar al Servicio de atención al cliente de nuestra entidad (SAC). Dependerá de nuestra argumentación el que nos den contestación positiva o negativa a la nulidad y a la devolución de lo cobrado de forma indebida. Con suerte, si argumentamos algo muy claro, la respuesta será positiva, pero si es el caso contrario aún nos queda la última opción de mandar nuestra reclamación al Banco de España (decimos última sin coste).

Tras estas tres fases nos queda otra que es la vía judicial. Lo triste es que en este país además de ser cara la justicia, es lentísima, con lo cual casi mejor no tener que llegar a este extremo.

Lo que está claro es que por las buenas es algo que no nos lo van a conceder en cualquiera de las fases que os hemos indicado. Con lo cual ya podéis llevar la reclamación bien argumentada porque seguro que la cosa no será sencilla.